大立科技投資數億攻關光電吊艙尚未產業化 業務規模逐年萎縮瀕臨退市邊緣

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:君

預計2024年虧損3.36億元到3.96億元,虧損規模較上年擴大,且扣除後營業收入存在低於3億元的可能,公司麵臨年報披露後被實施退市風險警示的風險。

近年來,主營業務持續下滑後,大立科技不斷加碼光電吊艙,研發費用連年攀升,2024年前三季度的研發費用率高達121%。由於起步較晚,相關募投項目雖已結項但尚未實現產業化。而光電吊艙屬於極其“燒錢”的產業,隨著公司持續虧損可能帶來的流動性風險,大立科技是否具備充足的資金,以支撐高昂的研發投入還是個未知數。

本就輸在起跑線,大立科技的新故事還能講多久?

業務規模逐年萎縮 瀕臨退市邊緣

官網顯示,大立科技是專業從事非製冷紅外焦平麵探測器、紅外熱成像係統、智能巡檢、慣性導航光電產品研製的高新技術企業。是國內少數技術自主可控、完全知識產權、獨立研發;從生產熱成像核心器件、機芯組件到整機係統製造,並具有完整產業鏈的專業製造商之一。

2008年2月,大立科技於深交所主板發行上市。上市後的數十年間,大立科技的業務規模始終未能取得突破性進展,長期徘徊在2億元到3億元。

2020年,公司迎來爆發式發展,營業收入實現翻倍增長,淨利潤更是翻了兩倍突破4.5億元,綜合毛利率高達62%,遙遙領先於同行業上市公司。

然而好景不長,2021年,大立科技開始走下坡路,營業收入分別同比下降26.12%、60.89%。一方麵,2020年正值新型冠狀病毒疫情持續爆發,公司作為工信部疫情防控重點物資生產企業,在疫情期間一直持續滿負荷生產,助推業績大幅增長;另一方麵,2021年防疫類產品收入較上年同期大幅減少,下半年受到疫情反彈特別是對局部重點地區生產生活造成較大影響,導致民品業務收入不及預期。

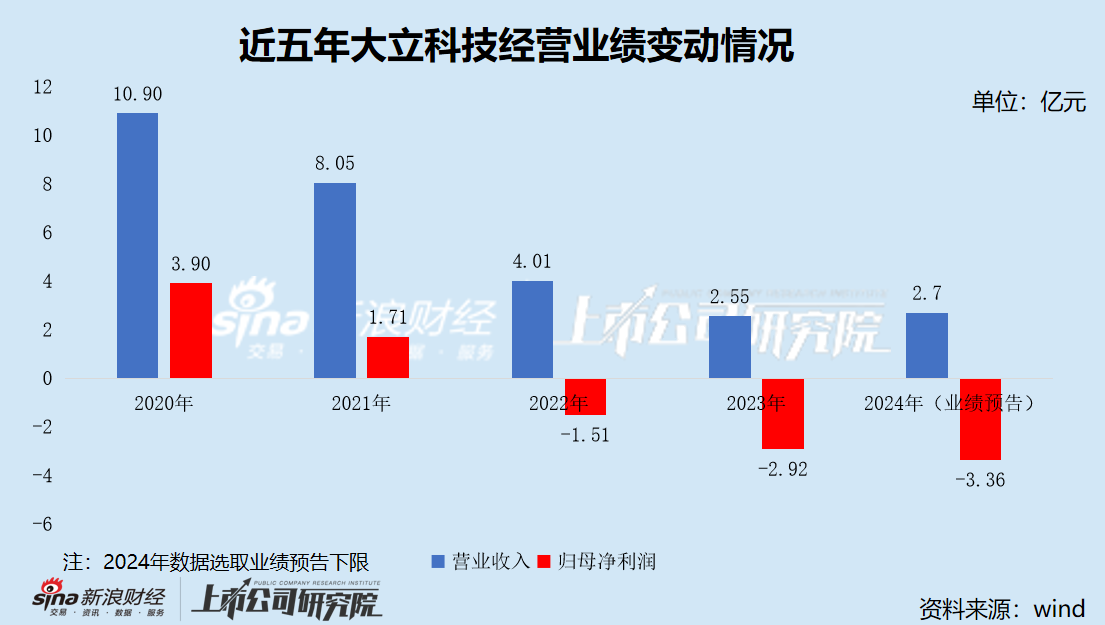

2022年,大立科技自上市以來首次虧損,此後深陷虧損泥潭,且業務規模逐年萎縮。2022年、2023年、2024年前三季度,公司分別實現營業收入4.01億元、2.55億元和1.04億元,分別同比下降50.24%、36.49%和42.18%;實現淨利潤-1.59億元、-3.01億元和-2.69億元,虧損規模呈現逐年擴大趨勢。

2025年1月27日,大立科技披露2024年度業績預告,預計2024年度營業收入為2.7億元到3.3億元,比上年同期上升6.07%~29.64%;預計虧損3.36億元到3.96億元,比上年同期下降14.96%~35.49%。

大立科技表示,業績預虧主要受裝備類產品采購計劃延期及價格下調、項目進度滯後以及公司按照會計政策對各類資產進行減值測試,計提各項資產減值準備等因素影響,對公司業績造成了階段性衝擊,導致業務收入及利潤不及預期。

根據《深圳證券交易所股票上市規則》第9.3.1 條第一款第一項的規定,上市公司出現“最近一個會計年度經審計的利潤總額、淨利潤、扣除非經常性損益後的淨利潤三者孰低為負值,且扣除後的營業收入低於3億元”的情形,其股票交易將被實施退市風險警示。

由於2024年虧損且營業收入可能低於3億元,大立科技在2024年年度報告披露後可能被實施退市風險警示。

激進投資後產能難消化

大立科技上市17年,走上退市不歸路,與管理層過於激進的投資決策脫不開幹係。

2020年6月底,大立科技發布《非公開發行A股股票預案》,計劃募資9.7億元,投資於全自動紅外測溫儀擴建項目等項目。

在審核問詢環節,深交所要求公司結合報告期內產品產銷情況以及市場空間、行業競爭情況等,說明募投項目新增產能規模的合理性。

彼時,大立科技信誓旦旦表示,隨著公司的持續發展和銷售規模增長,本次募投項目的新增產能將得到有效消化。

然而,誇下海口後,大立科技很快便被“打臉”。目前,全自動紅外測溫儀擴建項目已於2023年9月達到預定可使用狀態,但由於公司主營業務出現合同簽訂延遲、項目進度滯後等不利因素,新增產能未能充分利用並產生效益。

實際上,在本次定增前,大立科技就已經出現產能過剩的跡象。

根據問詢函回複,2019年,公司紅外產品及探測器的產能利用率分別為85.27%和92.48%,較上年同期分別下降8.45個百分點和6.21個百分點;且銷量增長也極為有限,探測器的銷量同比僅增長了4.12%,紅外產品則減少了1.29%。

而2020年上半年,紅外產品及探測器的產能利用率大幅提高且超過300%,得益於紅外測溫類產品在疫情期間的訂單量迅速增長。

彼時,公司判斷疫情不會立即結束且呈現反複不斷之勢,並按照30%複合增長率對主營產品未來年度的銷量進行測算。2021年、2022年、2023年,紅外產品的預計銷量分別為2.82萬台、3.66萬台和4.76萬台,(紅外及光電類產品)實際銷量分別為5.56萬台、2.91萬台、1.19萬台。

可以明顯看出,公司紅外產品的實際銷售情況與預測情況大相徑庭。這是由於隨著疫情形勢得到有效管控,突發性采購幾乎不複存在,防疫類產品銷量下滑可以說是必然趨勢。

公司僅根據產品銷量的曆史增速進行測算,而未充分考慮到市場的實際情況。

2021年,大立科技非公開發行股票募集資金淨額9.59億元,截至2024年底,募投項目均已結項,累計投入8.84億元,1.06億元(含利息收入)結餘資金永久補充流動資金。其中,紅外產品新建及擴建項目累計投入2.02億元,較預案的3.20億元大幅縮水。

光電吊艙仍未產業化

2020年,大立科技以自有資金合計5245萬元收購航宇智通51%的股權,將其納入合並報表範圍。

公司表示,航宇智通“光電探測與製導設備”業務包含機載光電吊艙係統係列產品,團隊對該產品有深厚的技術積累和項目經驗。機載光電吊艙是現代先進作戰飛機的標準配置,是軍事強國軍用光電技術水平的最高體現,目前隻有少數發達國家具有研發生產能力。該產品是公司軍品產業升級的重要方向,將使公司在機載裝備領域由目前的核心部件供應商升級為分係統供應商,有效提升公司軍品業務的發展空間。

在定增預案中,大立科技將航宇智通列為“研發及實驗中心建設項目”的實施主體,以及“光電吊艙開發及產業化項目”的技術支持主體。

隨著主營業務的持續下滑,公司不斷加碼光電吊艙,在經過多次調整後,光電吊艙開發及產業化項目的累計投入金額高達3.36億元,較預案的2.58億元增加了0.79億元。

截至2024年底,光電吊艙開發及產業化項目基本完成建設,正處於工程竣工驗收階段。

需要指出的是,大立科技開發的光電吊艙與同行業公司的同類產品相比,是否具備競爭優勢需要打上問號。

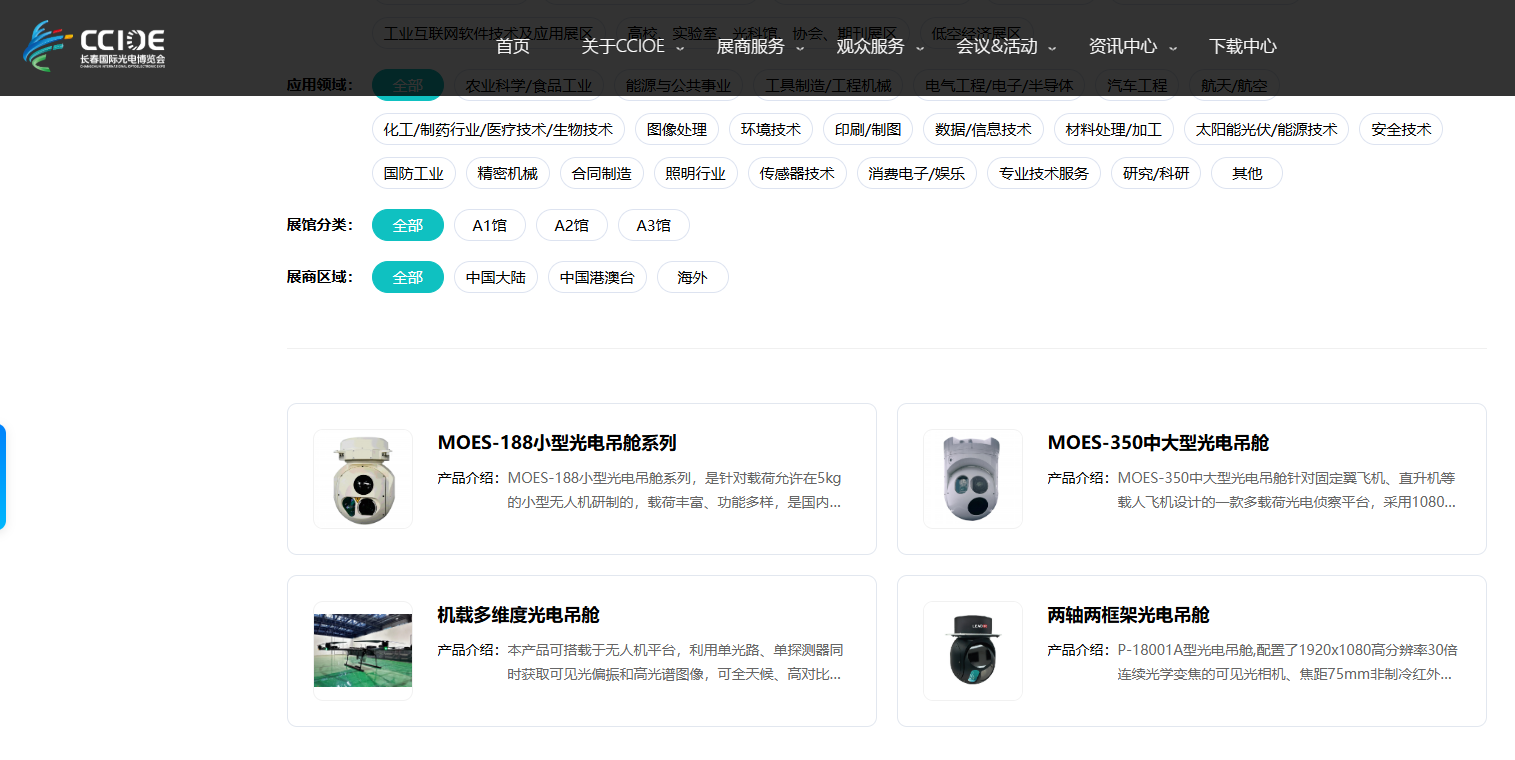

圖源:長春國際光電博覽會官網

圖源:長春國際光電博覽會官網據長春國際光電博覽會官網,航宇智通是從事紅外光電信息係統產品研發生產的高新技術企業,主要產品為製冷型連續變焦紅外熱像儀,製冷型單視場、雙視場、三視場紅外熱像儀,紅外成像鏡頭,紅外成像組件,光機組件,信息處理模塊,VPX電子計算機。

令人疑惑的是,該介紹中並未提及航宇智通涉及光電吊艙產品。

圖源:長春國際光電博覽會官網

圖源:長春國際光電博覽會官網同樣是在該網站上,展示了四款光電吊艙產品,分別屬於長春通視光電技術股份有限公司、吉林省泰華電子股份有限公司和西安中科立德紅外科技有限公司。

這就意味著,上述三家公司的光電吊艙產品均已實現產業化。

大立科技所處行業的可比上市公司也早已領跑。

2020年2月,回複投資者提問時就已透露涉及吊艙業務。2022年1月,高德紅外首次參與機載光電吊艙項目競標,兩個型號項目分別取得第一名和第二名的好成績,而中標的光電吊艙在完成定型流程後,預計可在2022年為公司貢獻收入和利潤。

大立科技的探測器為非製冷紅外焦平麵探測器,而高德紅外同時具備非製冷和製冷紅外探測器的生產能力。

有業內人士表示,製冷型紅外探測器由於配備了製冷機組件,可以使紅外探測器工作溫度降低到很低的水平,從而提高了靈敏度,並具備更高的測量精度,能夠實現更高的信號檢測和分辨能力。因此,製冷型紅外探測器適用於需求更高性能的應用場景,例如遠距離探測係統等、科學研究等。

競泰資本研究表明,光電吊艙產業發展嚴重依托核心組件的不斷更新換代,這需要高昂的研發投入、漫長的研發周期以及高風險,頭部企業具備先發優勢和融資優勢,更加能投入、敢投入、持續投入。

起步較晚,資金承壓,大立科技能否實現趕超還是未知數。

本文由隔壁老李于2022-12-21发表在极致时空,如有疑问,请联系我们。

本文链接:http://www.wisdomhotelshanghai.com/Tc35wq/001.html

![十大嬰兒洗衣皂品牌排名[ 好用的嬰兒洗衣皂推薦]](http://n.sinaimg.cn/front/350/w690h460/20180407/bOHR-fyvtmxc4458372.jpg)

有话要说...