纽约期金周五跌近0.7% 报2635.70美元/盎司

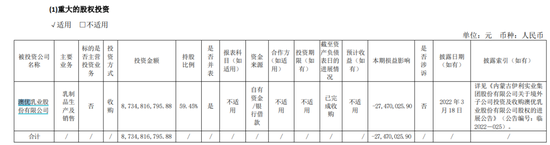

據了解,安徽健瓴種子基金總認繳出資額為2億元,合夥期限為12年。該基金聚焦大健康領域的高科技創新創業企業,專注於食品科學和生命科學產業領域。

伊利股份表示,通過此次投資,公司將有效把握新的市場機遇,增強在健康食品領域的競爭力,並為公司的長遠發展注入。

這是繼收購澳優乳業之後,伊利股份在資本運作上的新嚐試。目前來看,伊利股份收購澳優乳業似乎未達到此前預期。

2021年10月27日,伊利宣布通過其全資子公司香港金港商貿控股有限公司(下稱,金港)以62.4億港元收購澳優34.33%的股份。

具體而言,金港以每股10.06港元的價格,收購澳優原股東持有的超過5.3億股股份,並認購澳優新發行的9000萬股新股,總耗資約79億港元。這筆交易在市場看來,有助於伊利增強在嬰幼兒配方奶粉及營養食品細分領域的市場競爭力。

此次交易完成後,伊利股份全資子公司金港合計持有超過6.2億股澳優股份,成為澳優單一最大股東。之後又進一步增持澳優股份至59.45%,共耗資高達人民幣87億元。

但這筆高溢價的收購也形成了巨額商譽代價。根據2022年年報披露,伊利股份商譽賬麵總額達到近50億元,比2021年末的3億多元增加近16倍。

由於澳優乳業績連年走低,市值跌超75%。給伊利股份帶來較大商譽減值壓力的同時,補強奶粉短板的預期似乎要落空了。

數據顯示,2022年和2023年澳優乳業的營收增長分別為-12.2%和-5.3%,均遠低於伊利股份預估的9.45%-20.25%的增長率。

因此,2022年以來,伊利股份的商譽減值準備及損失也明顯增加。

2022年報告期末,伊利股份形成的商譽為49.54億元,占淨資產的9.15%,商譽計提減值為1.75億元,占淨利潤93.18億元的1.87%。

2023年年報顯示,伊利集團的商譽賬麵原值為55.59億元,減值準備餘額為3.99億元。其中資產減值損失中,商譽減值損失為1.75億元。

截至2024年6月30日,伊利股份商譽為51.9億元,大部分來源於澳優。同期,澳優的淨利潤同比下降22%,僅1.45億元不及商譽額的3%。

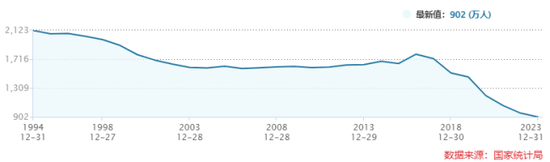

就在奶粉業務或將受高商譽拖累之際,決定未來需求的新生兒數量也正在減少。

根據國家統計局和相關行業分析報告,自2016年以來,中國的出生率有著明顯的變化。

2016年,中國實施全麵二孩政策,當年全年出生人口達到1786萬,出生率為12.95‰,是2000年以來出生人口最多的一年。然而,從2017年開始,出生人口率連續七年下降。

出生率的下降直接導致了嬰幼兒配方奶粉市場的萎縮。據《中國乳業》雜誌社測算,2020年一段、二段、三段嬰配粉年需求量減少超過13萬噸。預計嬰配粉銷售額在2021-2025年間的年均增長率為3.9%,顯著低於2015-2020年的6.5%。這使得以嬰配粉為核心業務的乳企麵臨更加激烈的市場競爭和市場重新洗牌。

更重要的是,人口因素可能對嬰幼兒奶粉消費市場承壓,並隨著時間的推移會逐步傳導至少兒、青少年乃至成人奶粉市場。這樣的情形反映在當下的乳品行業中,亦是喜憂參半。

數據顯示,2024年上半年,澳優營收36.81億元,同比增長4.8%;但卻是增收不增利,淨利潤僅1.45億元,較上年同期少掙了4000萬元,同比降幅達22%。

另一大乳品巨頭蒙牛乳業(2319.HK),奶粉業務在2024年上半年實現收入16.35億元,同比下滑了13.67%。

同時,中國飛鶴在2024年上半年的收入結構顯示,嬰幼兒奶粉所在的“乳製品及營養補充劑產品”收入為100.56億元,同比增加3.7%。

未來的奶粉市場,或將是幾大乳業巨頭間的存量博弈。

最新留言