信用卡不良資產包“骨折”甩賣背後

來源:周觀新金融

作為銀行零售業務的主引擎, 離曾經的巔峰似乎越來越遠了——當然,這是眼下周期決定的。

此前,我們已經總結過信用卡已然進入一種新周期:信用卡2023:難修複難突圍的新常態|周觀察,而一年多過去,這一新周期的寒意仍未散去:銀行信用卡發卡銳減、卡中心批量裁撤、權益縮水、業績承壓、不良增多且資產轉讓折扣再下探。

Part 1

銀行紮堆“清倉大甩賣”

2025年春節假期後,銀行處置不良資產的節奏明顯快了起來,特別是信用卡透支的不良資產,迎來了新一輪的“清倉大甩賣”。

近期,包括、、在內的多家銀行,在銀登中心密集掛牌轉讓信用卡不良資產包,這些銀行掛出的未償信用卡本息金額,動輒數十億元以上。

據銀登中心公開信息不完全統計,截至3月6日,共有至少8家銀行掛出將近20多個資產包,合計本息規模已經達到了273億元。其中交行一次性掛出了五期共68.24億元債權包,民生銀行、掛出的不良資產包也分別達到66.7億和66.2億元。

以前銀行一般主要通過自己來催收信用卡逾期。這幾年銀行零售不良資產規模明顯上量,給銀行自身的清收工作帶來了沉重壓力。在這背景下,很多銀行就選擇直接通過銀登中心等渠道,公開掛牌轉讓,甚至不惜打“骨折”出售。

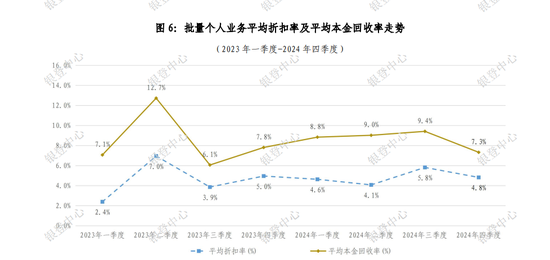

例如,以最近掛出來的項目為例,民生銀行某2.36億的資產包,起始價也才1890萬,也相當於0.8折開拍。某個資產包是2.04億的信用卡未償本息,但是其公開競價的起始價才1325萬,如果沒人加價,基本相當於是0.65折開賣。從下圖也可看出,近兩年行業平均折扣率在走低。不過,價格也跟逾期時長和借款人也有關,很多資產包的加權逾期天數都在一年半以上,甚至超過2年。

急於甩賣包袱的背後,有多方麵因素。一是近幾年信用卡逾期規模明顯增加,二是催收成本也越來越高,逾期多年的“陳年壞賬”占比增加,司法催收周期長、成本高,銀行寧願折價轉讓以快速回籠資金。此外,監管部門的要求也越來越高,去年7月正式全麵實施的“信用卡新規”要求嚴格授信管理和風險管控,加強了信用卡業務監督管理。另外,2024年《金融資產管理公司管理辦法》進一步拓寬轉讓渠道,銀行需加速出表以滿足合規要求。

Part 2

發卡三連降:去年減少4000萬張信用卡

其實銀行早就在控製信用卡的發卡節奏,並且在監管的要求下,主動出清一些“長期睡眠卡”。2022年起,超過40家銀行清理長期未激活或低活躍度卡片,如交通銀行、直接銷戶,限製功能等。

與此同時,經濟不確定性下,消費者更謹慎使用信貸工具,一些信用卡客戶的主動選擇“減負”。央行數據也顯示出這一趨勢:2024年銀行卡卡均消費金額同比下降2.88%,部分用戶選擇注銷冗餘信用卡。

由此帶來的明顯影響是,銀行信用卡總量遭遇壓縮,其總規模從2022年第四季度開始出現下降的拐點,至今已至少連續九個季度減少。

央行數據顯示,2024年末信用卡和借貸合一卡存量降至7.27億張,相比2023年末減少了將近4000萬張。而相比2022年9月末的峰值,減少了8000萬張卡,創近五年新低。

盡管發卡量連降三年,信用卡不良貸款規模卻逆勢增長。用“驟升”來形容個人不良貸款規模,不是誇張。

我們來看另一組數據:2024 年支付體係運行總體情況顯示,截至去年末,信用卡逾期半年未償信貸總額1239.64億元,占信用卡應償信貸餘額的1.43%。而這個數據,在去年六月末為1053.29 億元,占比1.24%。也就是說,僅去年下半年,逾期半年以上的信用卡餘額就增加了186.35億元,占比上升了19個百分點。

同時,個人不良貸款轉讓成交項目數和業務規模逐季大幅攀升。銀登中心數據,按季度來看,去年四個季度項目數分別是28、107、170、268單,業務規模分別為43億元、278.5億元、546.6億元、715.4億元。其中,僅去年四季度的信用卡透支成交額就達到106.3億元。

不難看出,在發卡量減少和不良率上升的背後,可能有以下因素主導:一是存量用戶還款能力下降,部分持卡人收入受經濟波動影響,還款壓力仍加劇;二是疫情後延期還款政策結束,疊加部分銀行前期激進發卡策略的“後遺症”顯現。

Part 3

寒冬未過:業務開啟“降本增效”生存模式

麵對收入縮水與成本高企的雙重夾擊,銀行信用卡業務全麵轉向“節流”。

首先是權益縮水,近年來銀行明顯從原來“跑馬圈地”的擴張模式轉換為“精打細算”的生存模式,用戶信用卡權益縮水已不僅僅是個例,而是全行業普遍上演的現象。

此前,、浦發銀行信用卡中心等機構發布公告,宣布自2025年1月1日起,將調整旗下信用卡的用戶權益,包括取消機場接送機、取消文旅遊樂權益、增加交易權益點獲得要求等多項服務。此前華夏銀行調整部分信用卡的增值服務範圍,僅限主卡持卡人使用;也統一終止了其信用卡增值服務中的機場接送機服務、租車免一日租金服務、健康潔牙服務等。還有多家銀行調整積分規則,有的銀行甚至在2025年起取消所有信用卡積分。

其次是聯名卡、主題信用卡明顯退潮,銀行逐步告別“卡海戰術”。如停止發行“中信銀行錦江WeHotel聯名信用卡”等13款產品;農業銀行停發“兔年生肖卡”“教師白金卡”“漂亮星辰信用卡”等27款產品;郵儲銀行停發“河南牧原聯名卡”“Visa奧運卡”等6款產品。

麵對停發聯名卡,多家銀行將其歸因為“業務調整”“策略調整”“合約到期”等因素。有業內人士指出,如果聯名卡的持卡人活躍度、消費額均未能滿足銀行的盈利要求,銀行是沒有動力再去進行相關權益經營的。

再次是信用卡分支機構“瘦身”,甚至在一線城市也難幸免。2025年以來,交通銀行關閉福州、深圳等5家信用卡分中心,“宇宙行”工行亦裁撤南京、深圳分中心;區域性銀行如蒙商銀行,2023年關閉4家分中心,業務整合至當地分行。與此同時,線上渠道也在整合,例如恒豐、渤海等銀行關停獨立信用卡App,功能並入手機銀行,此舉也明顯節省了這些銀行的運營成本。

盡管信用卡寒冬遠未結束,但行業已顯現轉型曙光。一方麵,伴隨近期DeepSeek等AI大模型的迅速跑火,引發業內對於AI在金融行業應用的遐想。在AI的加持下,AI催收、大數據風控等技術可能將提升不良處置效率,通過數據進行精準定價。另一方是生態的重構,銀行與AMC、金融科技公司合作,從“甩包袱”轉向“挖價值”,例如探索信用卡不良資產證券化,都是有益的嚐試。

未來,誰能平衡風險管控與用戶體驗,誰就能在存量競爭中突圍。而對於普通用戶而言,寒冬中的信用卡或許不再“慷慨”,但更理性、更可持續的信貸生態,未嚐不是一件好事。

留言0