【國金電子】台積電24Q4法說會紀要

+

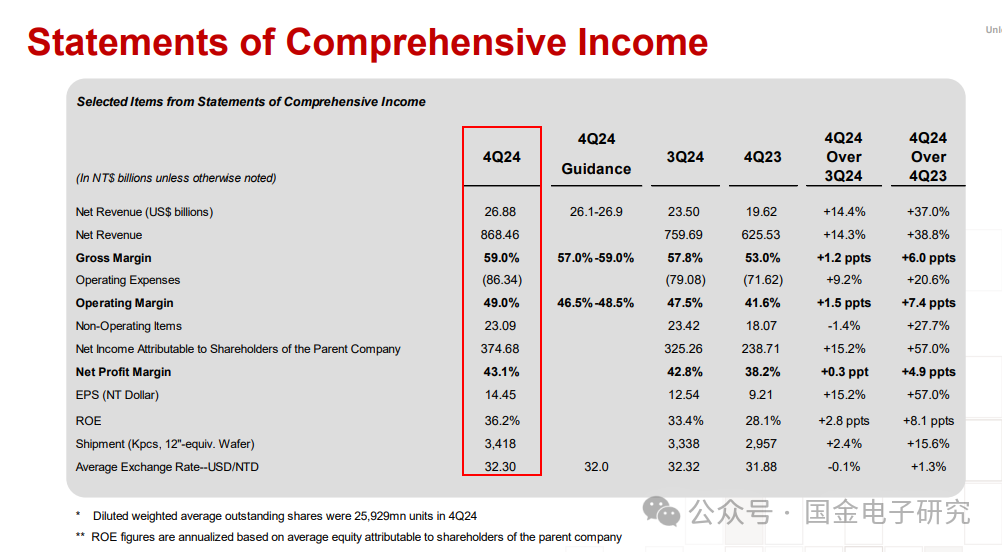

首先是24Q4的業績情況,收入增長37%,主要是3nm、5nm的拉動,GM增長1.2pct達到59%,主要是因為更高的稼動率導致,而且生產力增長,部分被3nm爬坡抵消,營業成本占比10%,opm增長1.5pct qoq達到49%,ROE 36.2%,利潤率43.1%。

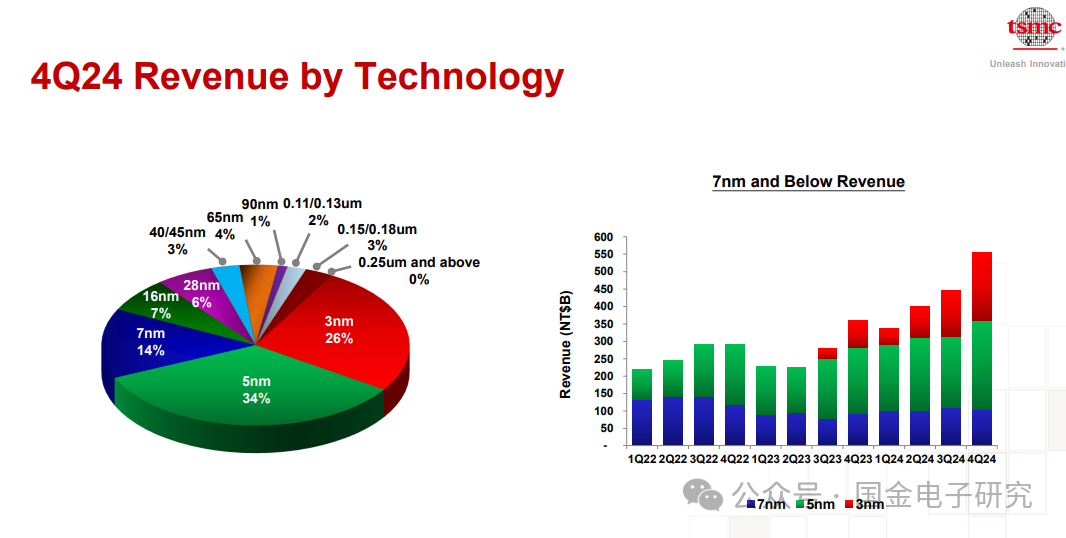

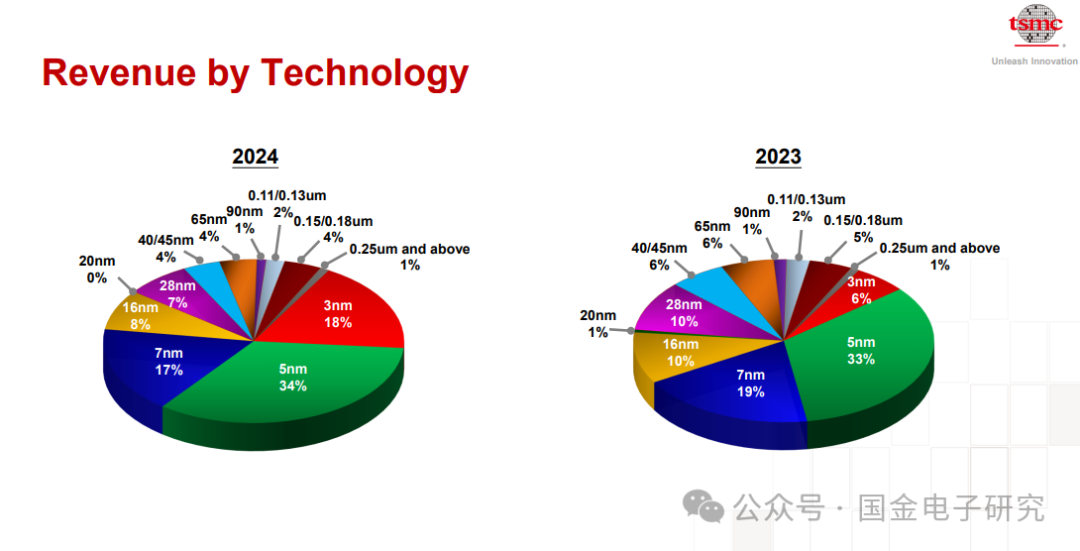

3nm營收占比26%,5、7nm分別占比34%、14%,先進製程即7nm和更高級製程占比達到74%。全年來看,3nm占比為18%,5nm 34%,7nm 17%,先進製程占比為69%。

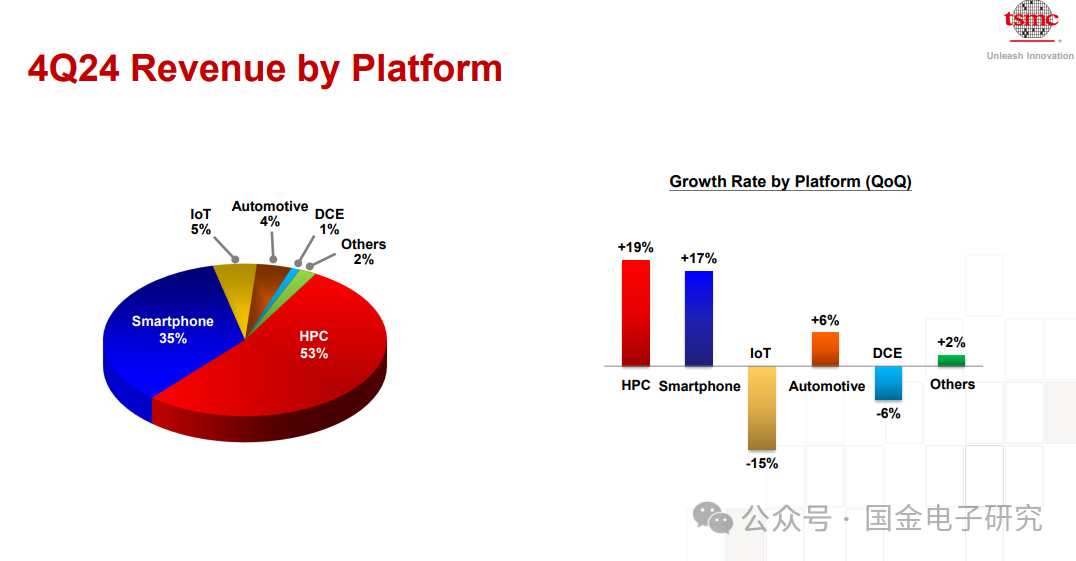

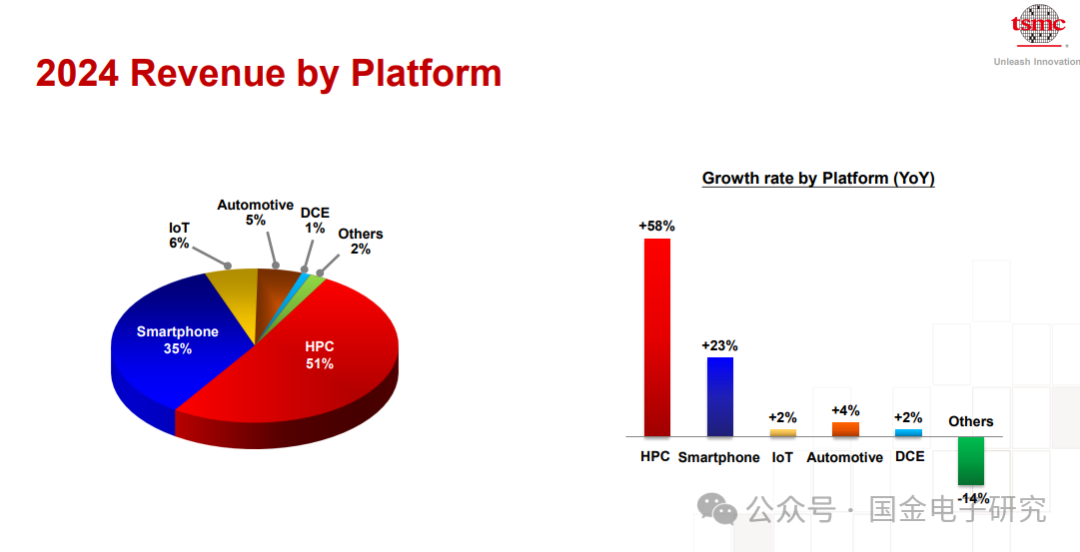

各平台來看,HPC增長19% QOQ,占比53%,智能手機增長17%,達到35%,IOT減少15%,占比5%,汽車增長6%,達到4%占比,DCE減少6%,占比1%。全年來看,HPC增長58%,智能手機、IOT、汽車、DCE增長23%、2%、4%、2%。HPC營收占比達到51%,智能手機占比35%。IOT占比6%,汽車占比5%。

Balance sheet來看,2.4萬億新台幣的現金和等價物,短期負債增長主要是account payable的增長。Account receivable turnover days減少,inventory turnover day減少主要是3、5nm的影響。全能CFO為1.88萬億新台幣,現金增長241B 新台幣。

Q4 CAPEX 11.2B美元。24年全年3、5nm製程拉動,我們營收增長30%,達到90B美元的收入,GM增長1.7pcts達到56.1%,主要是稼動率的增長,部分是3nm爬坡稀釋和電價上漲抵消。OPM增長到45.1%,ROE增長到30.3%。我們花了29.8B的CAPEX全年。我們支出現金分紅363B新台幣,增長24.5%。

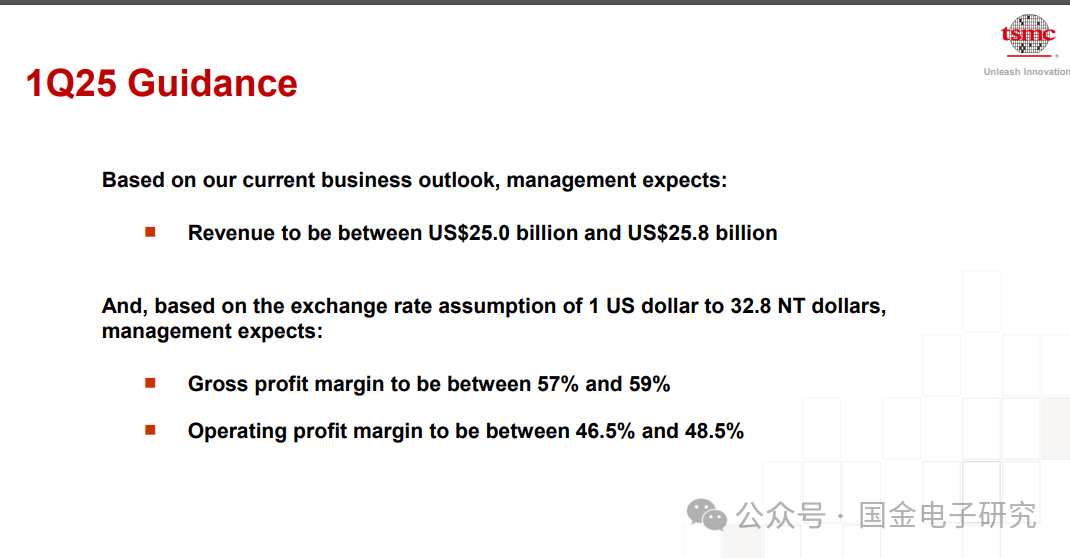

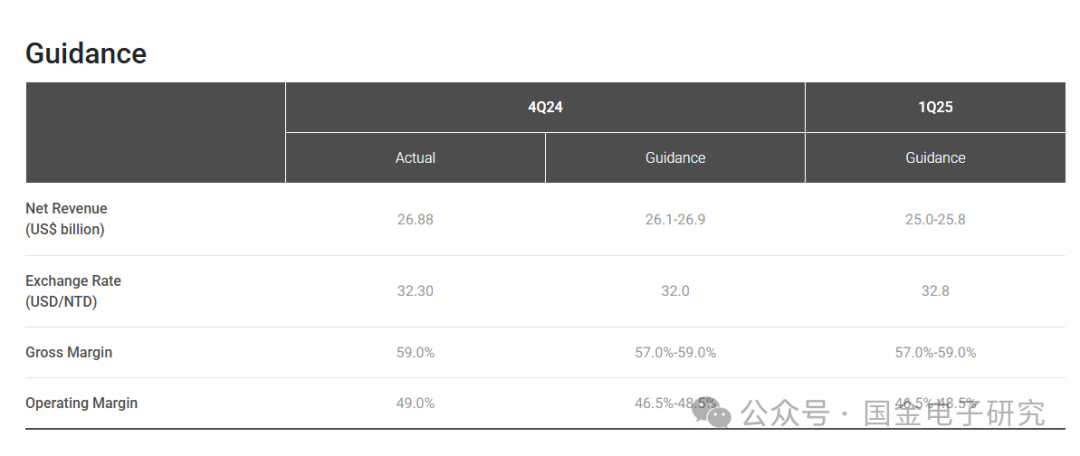

25Q1主要是智能手機季節性的影響,部分被AI增長抵消,預計Q1收入25~25.8B美元,5.5%的QOQ減少,YOY增長34.7%。按照32.8的匯率計算,GM為57~59%,OPM為46.5~48.5%,稅率24年為16.7%,25年預計為16~17%。

相比Q3,Q4毛利率增長達到59%,主要是因為更高的稼動率,更高的生產力,部分被N3繼續的爬坡抵消,Q1預計為58%,主要是N2的爬坡、COWOS的擴產,以及海外工廠的拖累。六個因素決定了我們的利潤率:先進製程爬坡、技術發展、稼動率、外匯、定價、降低成本。

我們一方麵增長我們的價值,我們N3的稀釋會逐步減少,預計稼動率25年溫和增長。我們預計2~3%的毛利率降低,主要來自海外工廠的擴產,25Q1影響小於1%,但預計全年會增長,主要是Arizona和日本工廠爬坡。我們預計更高的電價也會影響至少1個點的毛利率。另外有一些N2的爬坡,以及N5轉換到N3的產能,都會影響毛利率大概1個點。匯率也可能是另一個影響。長期來看,刨除匯率影響,考慮我們的全球擴產,我們繼續認為長期毛利率53%以上是可以達到的。

25年的CAPEX來看,我們的CAPEX是按照下一年的增長來預期的,以及長期的需求來計劃。我們CAPEX增長都是更高的增長機會導致,24年我們花了29.8B美元的CAPEX,來支持客戶的增長。我們的強大的技術領先,我們很好站位長期的5G AI HPC的競爭力。我們預計25年CAPEX為38~42B美元來支持未來的增長。

38~42B美元當中70%是先進製程的擴產,10~20%是特色工藝,10~20%是用於先進封裝、測試、光罩等。我們預計折舊費用年化增長低個位數,部分被舊製程折舊完成抵消。我們預計25年繼續保持利潤的增長,以及分紅的可持續性。

24年全球半導體複蘇,AI的需求很強,但其他的應用都是溫和的複蘇。全球的經濟、消費決定了需求。我們把所有的Logic 代工、封裝、測試叫做fab2.0,24年增長6% yoy,較之前預期的更低。主要是先進製程的需求,我們增長30%,超過了市場。我們預計25年fabless庫存重回健康,比24年更加健康,預計fab2.0市場增長10%,主要是AI的強勁需求,和其他的應用溫和複蘇。我們廣闊客戶,先進製程讓我們繼續Outperform,25年是很強的增長一年,全年增長close to mid 20s按照美元定價。

長期來看,我們認為AI強勁需求,24年AI GPU、HBM controller 、ASIC收入占比達到mid teen。雖然不止三倍增長,我們預計25年還是可以翻倍增長。我們先進製程的含金量提升,客戶需要我們的先進製程、先進封裝,達到最有效的產品。長期市場的需求來看,我們和客戶緊密合作,準備CAPEX,投資先進製程、特色工藝、先進封裝來支持增長。我們有著紀律性的CAPEX計劃,現在我們有高的AI需求forecast,25年我們預計會繼續有可持續性和健康的增長。我們預計AI 加速器在五年的CAGR有40%,我們預計AI加速器是最強大的HPC增長,也是未來幾年增速貢獻最大的部分。

我們在全球半導體的重要性越來越大,我們的先進技術、客戶信任,我們可以受益行業大趨勢比如5G AI HPC,5年來看,24年開始,我們預計長期增速達到20% cagr按照美元計價,由我們的HPC 智能手機IOT 汽車增長支持。

我們的海外擴產基於客戶的需求,也有政府的支持,也有地域性的靈活性。我們在美國有良好的和政府合作關係,即使在Arizona公布之前。我們有客戶的很強的支持的commitment,當地政府和美國政府支持也很大。我們的Arizona fab1在24Q4進入大批量生產,達到了和台灣廠可比的良率。我們有信心在Arizona達到和台灣廠一樣的水平。第二、第三個工廠on track,會有更先進的製程比如N3 N2 A16。我們繼續保持作為美國半導體的重要夥伴。在日本,我們有當地政府支持,進展很好,第一個特色工藝的工廠已經24年底量產,良率很好。第二個特色工藝工廠預計今年開始。歐洲我們得到了很強的保證,以及德國政府的支持,來建設特色工藝工廠在dresdon,來做汽車、工業的產品。在台灣我們得到本地政府支持,我們3nm產能繼續在台南擴產,計劃有幾個phase的N2製程在新竹、高雄來建設。我們的先進封裝在好幾個台灣地區的地方都有擴產。現在全球化情況下,海外工廠成本更高,對所有半導體公司都一樣,我們依靠我們的競爭力、客戶群體、技術領先,可以做到在當地最有效率的。

我們的N2的製程A16製程,是業界領先的製程,達到能效比很好,幾乎所有客戶都在合作,我們N2製程前兩年都比N3 N5前兩年需求好,主要是智能手機、HPC需求。有10~15%的速率提升在同樣能耗下,或者20~30%能效增長在同樣速度下,相比N3E。N2 預計在25H2按計劃量產,爬坡和N3類似,我們戰略是未來引入N2P,來做到更好的性能和能效。N2P支持智能手機、HPC,預計26H2量產。我們還會有SPR,SPR是separate offering,SPR可以業界第一個,做到背板供電,gate密度進一步提升。A16較N2P速度提升8~10%,能效提升15~20%,達到7~10%密度提升。A16適合HPC,預計26H2量產。我們認為N2 N2P A16可以進一步鞏固我們領先地位,抓住未來增長機會。

【Q】關於美國的未來戰略,相比現在N-1的限製,未來會不會最先進製程也在美國建設?

關於製程,當我們引入新的製程製造時候,製程很複雜,必須和R D緊密合作,所以都是在臨近R D部門的fab爬坡,如果在美國這樣做,就比較困難了。所以估計以後最先進製程還是在台灣做,這不是因為N-1的限製。我們海外擴產節奏都是基於客戶的需求,我們的需求很高的時候,我們就建廠,政府的必要的支持也很關鍵。我們和美國現在和未來的政府都有很坦誠的交流。關於某IDM,他們是我們的客戶,我們的戰略不是針對他們的現狀,他們現在也是我們很重要的客戶。

【Q】關於毛利率,這個上行周期公司可以達到超過60%的毛利率嗎?美國工廠的毛利率稀釋的主要原因是什麽?

關於毛利率,有六個因素影響我們的毛利率,每一年不同因素影響不同。如果稼動率非常高,例如上一個周期,對我們不是不可能的。另外美國工廠的成本,美國工廠更貴,主要是因為規模更小,供應鏈價格更高,而且生態也是處於非常早期。加起來未來五年2~3個點的毛利率稀釋。

【Q】您的意思是海外工廠一開始是5~10個點毛利率嗎?

我們能說的隻有2~3個點的毛利率稀釋。反正我們在積極改善。

【Q】關於您對於長期cagr 20%的說法,除了AI以外,其他PC 手機的應用怎麽樣?

今年還是溫和的增長對於PC和智慧手機,AI相關的都很好。我們有信心說20% CAGR,還是AI。智能手機未來會有AI功能,矽的content增長,換機也會減少,最先進製程的需求增長。小芯片需要做很多功能,就需要最先進製程了。所以即使智能手機低個位數增長,但矽、換機、製程遷移也讓我們比終端出貨增長更快。PC也是這樣。

【Q】明年會不會都會2nm了?

我說的是先進製程。

【Q】關於HBM controller您也算進了AI收入,這塊的機會怎麽樣?

我們和所有的存儲供應商都在合作,我們是最大的先進製程的廠商來滿足客戶需求,所以他們和我們合作。我們看到一些產品推出了,但估計還需要一年、一年半才可以看到對我們有較大的收入貢獻。

【Q】美國要限製大陸的AI發展,對公司大陸的收入影響怎麽樣?

我們還沒有細致的分析,初步看下來不是很大的影響。我們的客戶如果被限製了,我們會申請許可,我們也有信心讓他們拿到一些許可,隻要不是AI相關的。汽車、工業、挖礦的都沒事。

關於

留言0