《港灣商業觀察》黃懿

近期,盛威時代科技股份有限公司(下稱“盛威時代”)提交了招股說明書,擬港交所IPO上市,中信建投國際為獨家保薦人。

12月13日,中國證監會公布境外發行上市備案補充材料要求(2024年12月6日至2024年12月12日),其中提到要求盛威時代補充說明上市前後個人信息保護和數據安全的安排或措施等事項。

盛威時代並不被大眾所熟知,其經營著名為“365約車”的網約車品牌。同時,盛威時代的第一大股東是阿裏旅行,並在高德流量的保駕護航下,但並未在業內創出個名堂。

01

訂單量不具備競爭優勢,市占率偏低

根據弗若斯特沙利文的資料,按售票量計算,於2023年,盛威時代在中國道路客運信息服務市場排名第一。按《網絡預約出租汽車經營許可證》數量計算,截至2024年上半年,在中國網約車服務市場排名第二。此外,根據同一消息來源,按截至2024年上半年省級客運數字化項目數量計算,公司為中國道路客運市場上最大的數字化及業務解決方案提供商。

根據新浪科技的消息,如果按照訂單量計算,根據交通運輸部網約車監管信息交互係統顯示,今年上半年共收到訂單信息53.89億單。而盛威時代招股書披露,今年上半年其訂單量為3140萬,以此計算,盛威時代今年上半年的網約車市場份額僅為0.58%,甚至連1%都不到。

2021年至2023年及2024年上半年(報告期內),盛威時代的訂單量分別為2260萬、3270萬、4690萬、3140萬。而其中,通過高德產生的GTV分別占公司網約車服務業務總GTV的95.3%、92.9%、89.5%、93.4%。

作為參考,近期亦在港交所遞表的曹操出行,根據弗若斯特沙利文的資料,按GTV計算,曹操出行於2021年至2023年一直位列中國網約車平台前三名,2023年,公司市場份額為4.8%。報告期內,其訂單量分別為3.70億、3.83億、4.48億、2.55億。

再對比營運範圍較小的如祺出行,根據弗若斯特沙利文的資料,按2023年的交易額計,如祺出行的出行服務在大灣區排名第二,該公司在今年年初遞表港交所。在訂單量方麵,2021年至2023年,其訂單量分別為4690萬、6660萬、9770萬。

也就是說,單從網約車的訂單量情況來比較,盛威時代並不占據明顯的優勢。

02

三年半虧損18.53億,核心業務毛利率轉負

在基本麵上,報告期內,盛威時代分別實現營業收入5.54億、8.16億、12.06億、7.26億,收入增長率分別為0(不適用)、47.4%、47.9%、25.7%;淨虧損分別為5.87億、4.99億、4.82億、2.85億,近三年半合計虧損約18.53億;毛利率分別為8.6%、6.6%、7.1%、3.5%;經調整虧損率(非國際財務報告準則計量)分別為10.0%、6.2%、1.5%、2.3%。

同一時期,盛威時代的客運服務的收入占比分別為9.7%、5.9%、5.7%、4.9%,其毛利率分別為51.9%、44.3%、53.7%、57.0%;網約車服務的收入占比分別為84.7%、86.2%、85.3%、88.5%,其毛利率分別為2.3%、2.9%、1.2%、-0.5%;數字化及業務解決方案的收入占比分別為5.5%、7.8%、9.0%、6.5%,其毛利率分別為27.8%、18.2%、33.8%、17.2%。

其中,網約車服務的日均訂單量分別為6.19萬單、8.97萬單、12.86萬單、17.28萬單;月均活躍司機分別為5.02萬人、6.14萬人、6.55萬人、8.01萬人;月均活躍乘客135.4萬人、200.34萬人、273.76萬人、372.01萬人;單均交易額分別為21.5元、21.9元、23.1元、22.0元。

顯然,網約車服務是盛威時代的核心業務,但是其毛利率的水平極低,且在今年上半年首次錄得負值。

對此,盛威時代解釋稱,網約車服務業務的毛利率相對較低,主要是由於公司建立了一套具競爭力的定價機製並向司機提供激勵以在網約車市場競爭。網約車服務業務的毛利率在2023年下降至1.2%,主要是由於公司增加給予低線城市司機及乘客的激勵總額,以提高競爭力。網約車服務業務的毛利率由截至2023年上半年的1.1%減少至截至2024年同期的-0.5%,主要由於公司增加給予司機及乘客的激勵總額,以提高競爭力。在網約車業務起步階段,公司通過激勵司機及乘客擴大地域覆蓋,實現收入增長。

雖然盛威時代激勵司機導致的高成本低毛利率是出行公司的必經之路,但是在出行行業不斷更迭的過程中,目前大部分業內排名靠前的出行公司已經成功度過了高激勵低回報的階段,而是通過實現客單價的上漲和品牌的知名度吸引消費者,從而減少公司對司機的激勵投入。顯然,盛威時代的發展是滯後的,在同行開始考慮增強盈利能力的階段,它還在思考怎麽吸引司機和乘客。

03

現金流大幅下滑

也因此,盛威時代的銷售及營銷開支不斷增長,其分別為4573.1萬、4508.7萬、4790.2萬、2039.1萬,分別占總收入的8.3%、5.5%、4.0%、2.8%。

其中,銷售及營銷開支占收入的百分比於往績記錄期間下降,主要歸因於總收入的增加以及以股份為基礎的付款減少,主要是由於2021年取代了先前的購股權激勵計劃,以取消有關表現的條件。

與此同時,研發費用分別為4289.8萬、4479.3萬、3273.0萬、1600.2萬,研發費用率分別為7.7%、5.5%、2.7%、2.2%。

由於在各項支出的負荷之下,盛威時代的經營活動所得現金流量淨額由負轉正後,再次走低,其分別為-1263.3萬、-1.13億、4060.6萬、485.6萬。值得注意的是,2023年上半年錄得5443.2萬,2024年同期同比下滑91.08%。

在此情況下,公司的年/期末現金及現金等價物分別為1.12億、9658.0萬、1.71億、1.07億。

對此,公司表示,2024年上半年,經營活動所得現金淨額為485.6萬。經營活動所得現金淨額歸因於除稅前虧損2.85億,經非現金及非經營性項目2.75億調整,並經營運資金變動進一步調整,主要包括)應計費用及其他應付款項增加,及存貨減少,部分被合約負債減少所抵消。

04

投資者套現離場,消費者投訴 引關注

經營層麵的不理想之餘,盛威時代卻在股權上花了不少心思。

2016年7月28日,在A輪增資協議,阿裏旅行同意認購盛威時代的注冊資本933.38萬元,對價為7500萬元。截至最後實際可行日期,阿裏旅行直接持有盛威時代27%,為公司大股東。阿裏旅行主要從事旅遊行業投資,為阿裏巴巴集團控股有限公司的間接全資附屬公司。

與此同時,薑生喜、王嘉偉、成都盈創、盈創世紀、餘浪、海岱柱石、陳樹林、時代眾成及時代信成,於該公司股東大會上,共同有權控製行使約42.20%投票權。

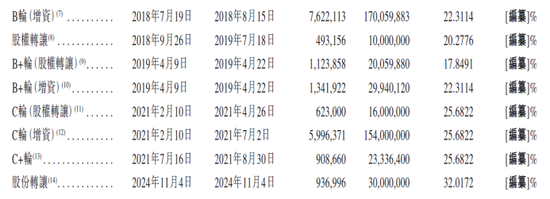

在公司創辦以來的多次融資經曆中,有多次股權轉讓的價格引人注意。2018年7月,盛威時代進行了B輪融資,寧波軟銀、貴陽軟銀、上海明赫、軟銀實體、弘鑫天時、廣州淡水泉、國開科創以23.3114元/股的價格對盛威時代進行了增資。

2個月之後,薑生喜將其持有的盛威時代部分股權分別轉讓給了阿裏旅行、寧波軟銀、貴陽軟銀、上海明赫、弘鑫天時、廣州淡水泉、國開科創,轉讓價格卻低於此前轉讓價格,為20.2776元/股。兩個月的時間,盛威時代每股的價格就下滑了13.01%。

值得注意的是,2019年4月9日當天,盛威時代同時進行了增資與股權轉讓,其中股權轉讓的價格為17.8491元/股,但增資的價格卻為22.3114元/股。也就是說,同一天內盛威時代的每股價格相差了25%。

盤古智庫高級研究員江瀚認為,“首先,盛威時代的股權價格在短時間內存在顯著波動,如B輪融資後兩個月內股權轉讓價格下滑13.01%,以及在同一天內增資與股權轉讓價格相差25%,這些現象引發了對其股權價格公允性的質疑。股權轉讓價格的變動在交易市場中是較為常見的,它可能受到多種因素的影響,如市場環境的變化、公司業績的波動、投資者對公司前景的預期等。然而,頻繁的、大幅度的價格波動可能表明市場對公司價值的評估存在不確定性或爭議。”

“要判斷盛威時代股權價格的公允性,需要綜合考慮公司的基本麵、市場環境、交易雙方的動機和條件等多種因素。如果價格波動缺乏合理的解釋或依據,那麽其公允性就可能受到質疑。”

更有意思的是,在盛威時代IPO申報前夕,作為股東之一的上海元弘提現離場。公開資料顯示,2024年11月13日盛威時代提交的申報稿被港交所受理,同年11月4日,上海元弘卻將其持有盛威時代全部的股權以32.0172元/股的價格轉讓給了成都雲知涯。

江瀚進一步指出,“股東的變動,特別是重要股東的退出,可能會對盛威時代的IPO進程產生一定影響。這可能會引發市場對盛威時代穩定性的擔憂,進而影響投資者的信心和決策。然而,是否會影響盛威時代IPO的進程還取決於多種因素的綜合作用,包括公司的基本麵、市場環境、監管政策等。因此,不能簡單地將上海元弘的退出與盛威時代IPO進程的受阻劃等號。需要密切關注後續的市場反應和監管動態來做出更準確的判斷。”

而在消費者端,盛威時代的網約車平台名為“365約車”,據黑貓投訴顯示,截至1月2日,累計投訴量為865條,已完成548條。投訴集中於司機對平台扣分扣款的質疑。

在盛威時代的聯網售票服務中,公司通過“出行365”係統及主要OTA將龐大的乘客群連接客運站。其中,據黑貓投訴顯示,截至1月2日,出行365累計投訴量為349條,已完成294條。投訴主要包括管理混亂、退款手續費、信息泄露、售後不佳等問題。

盛威時代因不同業務經營著不同的平台,而這也為其維護消費端口碑帶來了不少工作量,也因此,公司在不斷拓展司機群體和消費者群體之餘,應該把現有的司機和消費者的口碑維護好,口口相傳之下,或許可以為缺乏知名度的盛威時代節約不少的營銷費用。(港灣財經出品)

顶: 922踩: 91

评论专区