炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:君

1月17日晚間,發布《2024年年度業績預虧公告》,預計2024年度扣除與主營業務無關的業務收入和不具備商業實質的收入後的營業收入為1.39億元到1.59億元,歸母淨利潤為-6700.00萬元到-5400.00萬元。

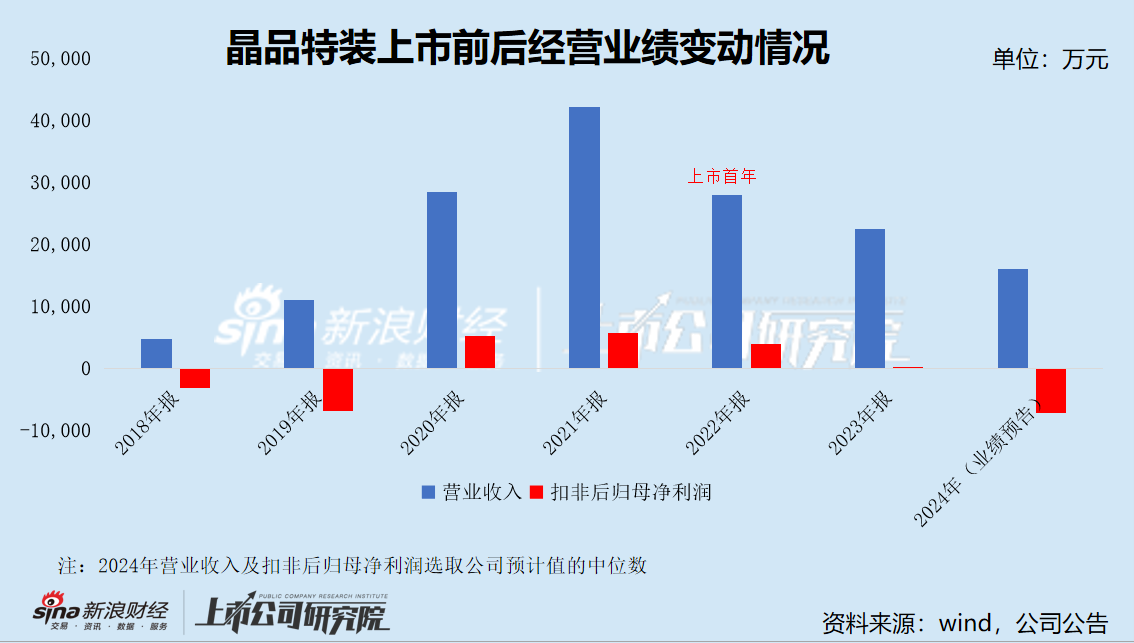

需要指出的是,晶品特裝自2022年12月上市後經營業績持續下滑,上市首年業績即大幅“變臉”,本次業績預虧似乎“水到渠成”。

上市前後業績上演“過山車”

晶品特裝主營業務為光電偵察設備和軍用的研發、生產和銷售,能夠為客戶提供整機、分係統或組件產品。光電偵察設備業務主要包括無人機光電吊艙、手持光電偵察設備、單兵夜視鏡、手持穿牆雷達、光電壓製/對抗產品等;機器人係統業務主要包括偵察機器人、多用途機器人、排爆機器人、軍用無人車(重量大於1000kg的地麵機器人分類為無人車)、其他類型機器人及機器人組件/部件等。

2021年12月,在保薦下,晶品特裝申請科創板上市。

據招股書披露,受益於國防軍工智能化、信息化與無人化趨勢,公司軍品型號陸續批量生產,實現了主營業務收入的快速增長。2019—2021年,公司營業收入分別為1.10億元、2.85億元和4.22億元,分別同比增長132.19%、157.85%和48.32%;淨利潤分別為-3.75億元、0.59億元和0.60億元,分別同比變動-130.4%、115.73%和1.51%。

值得一提的是,在問詢環節,上交所對晶品特裝的業績持續增長能力予以關注,要求公司結合在手訂單、招投標情況、在研配套情況等,分析是否存在收入大幅波動或下滑的風險,並結合審計截止日後的經營業績情況,分析是否存在影響2022年全年業績的重大不利事項。

晶品特裝表示,截至2022年5月末,公司已簽署合同、尚未交貨驗收的合同金額為2.25億元,尚未正式簽訂但已基本確定的合同金額為0.95億元。公司財務報告審計截止日後的經營情況與經營業績較為穩定,總體運營情況良好,不存在異常或重大不利變化。2022年12月,晶品特裝正式登陸科創板。

然而上市當年,晶品特裝業績驟然變臉。2022年,公司實現營業收入2.80億元,同比下降33.70%,實現淨利潤0.43億元,同比下降28.25%,實現扣非後歸母淨利潤0.39億元,同比下降31.29%。公司表示,主營業務收入下滑的主要原因係受到國內宏觀環境影響,公司訂單簽訂、產品生產、項目交付和驗收等環節未達預期。

2023年以來,晶品特裝業績進一步惡化。2023年、2024年—9月,公司分別實現營業收入2.25億元、0.68億元,較上年同期分別減少19.41%和18.82%;實現淨利潤0.27億元、-0.30億元,較上年同期分別下降37.46%、988.91%;實現扣非後歸母淨利潤140.50萬元、-0.37億元,較上年同期分別下降96.43%、36.2%。

根據《2024年年度業績預虧公告》,晶品特裝預計2024年度全年營業收入為1.5億元到1.7億元,與上年同期相比將減少5549.16萬元到7549.16萬元,同比下降24.61%到33.48%;扣除與主營業務無關的業務收入和不具備商業實質的收入後的營業收入為1.39億元到1.59億元;預計2024年度實現歸母淨利潤將出現虧損,實現歸母淨利潤為-6700.00萬元到-5400.00萬元,與上年同期相比將減少8460.64萬元到9760.64萬元,同比下降276.43%到318.91%;扣非後歸母淨利潤為-7800.00萬元到-6500.00萬元,與上年同期相比將減少6640.5萬元到7940.5萬元,同比下降4726.33%到5651.60%。

據此,晶品特裝2022年上市至今的經營業績已連續三年下滑,與上市前相比上演“過山車”。

晶品特裝表示,2024年度營業收入較上年同期減少,主要係受客戶總體單位合同簽訂進度、技術狀態等因素影響,部分已明確的需求因合同簽訂時間較晚,未能在本期確認收入所致。歸母淨利潤、扣非後歸母淨利潤較上年同期減少,主要係本期交付產品結構較上年同期變化較大,毛利率有所下降,管理費用、資產減值損失較上年同期增加,其他收益較上年同期減少所致。

同時,晶品特裝還表示,目前公司訂單穩定(在手訂單及備產通知約2.53億元),現金流充足,生產經營未出現重大不利變化。

需要指出的是,晶品特裝近兩年現金流處於淨流出狀態,長期來看營運資金或存在一定壓力。2023年、2024年1-9月,公司經營活動產生的現金流量淨額分別為-0.39億元、-0.64億元,現金及現金等價物淨增加額分別為-1.47億元、-4.22億元。

其次,在手訂單及備產通知能否切實轉化為營業收入還是未知數。

2024年6月17日,上交所下發《關於對北京晶品特裝科技股份有限公司2023年年度報告的信息披露監管問詢函》。根據公司回複公告,2023年末已生產或交付但未確認收入的訂單總額為1.42億元,截至2024年一季度末,已簽合同和已獲得備產通知單但尚未驗收交付的訂單金額約為1.50億元,正在履行合同簽訂流程的意向訂單(不含上述備產訂單)金額約為0.64億元,在手訂單、備產訂單及意向訂單金額合計3.56億元。

我國軍工產品以市場化方式競標,研製、采購執行嚴格的計劃製度,受總體計劃執行情況調整、人事變動、工作程序調整的影響,市場波動性較大,采購計劃編製、批準、實施等在實踐中會出現鬆緊不一的現象,造成供應商備產風險和壓力。

因此,即使訂單較為充足,晶品特裝2024年度也未能實現營業收入增長,甚至陷入虧損。

應收賬款壞賬風險較高

受軍方、軍工集團及下屬科研院所采購計劃性、周期性特征影響,晶品特裝收入呈現較為明顯的季節性特征,下半年尤其是第四季度實現的收入比例較高且部分收入在次年回款,導致公司報告期各期末應收賬款賬麵餘額相對較大。

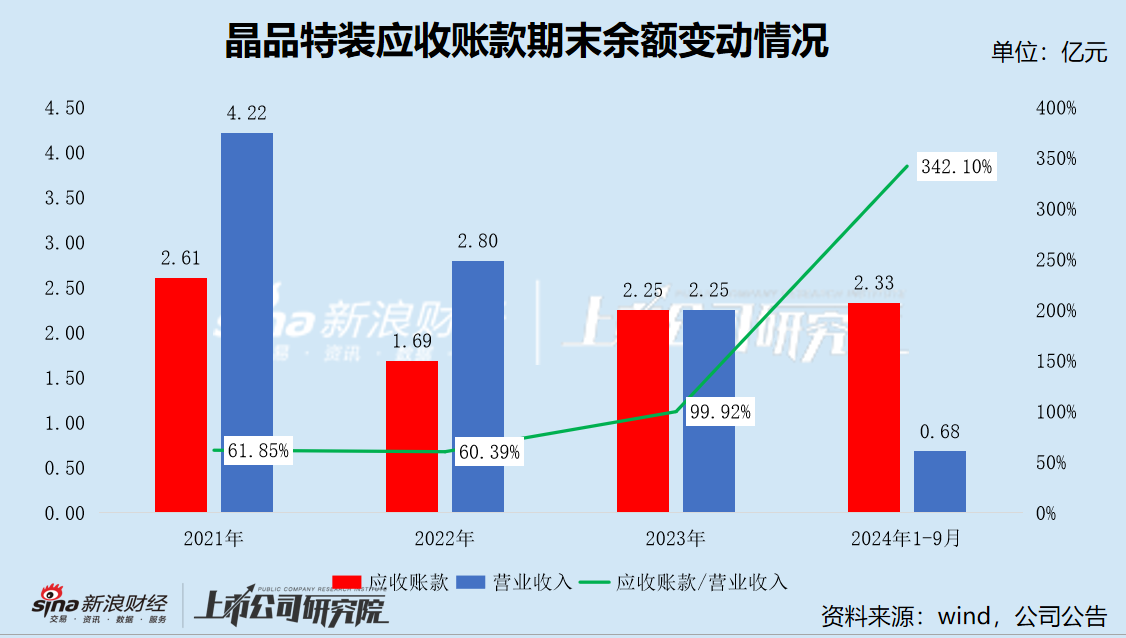

2022年、2023年、2024年1-9月,晶品特裝應收款項(含應收賬款、應收票據、應收款項融資、預付款項)期末餘額分別為2.31億元、2.42億元和2.53億元,占當期營業收入的比例分別為82.47%、107.28%和370.70%,呈現逐年上升趨勢;應收賬款周轉天數分別為276.65天、314.74天和907.87天,呈現逐年增長趨勢。

截至2024年6月,晶品特裝賬齡1年以上的應收賬款期末餘額0.7億元,較上年同期增長67.60%;占期末應收賬款總額的27.26%,較上年同期上升約4個百分點,壞賬風險較高。

問詢函回複顯示,2023年末,公司前五名應收賬款餘額合計金額為1.65億元,占期末應收賬款總額的 66.42%,前五名應收賬款餘額中含“背靠背”形式結算的應收賬款金額為1.17億元,占前五名應收賬款餘額的71.40%。

公司與軍方、軍工集團下屬科研院所在銷售合同中一般未約定信用期,主要約定以“背靠背”的形式進行結算。因此,按照公司與軍方、軍工集團下屬科研院所的結算模式,一般不會對具體回款時間進行約定,公司部分應收賬款的回款時間存在不確定性。如存在應收賬款不能按期收回或者無法收回的情況,將對公司正常生產經營和業績產生不利影響。

值得注意的是,2024年8月27日,最高人民法院發布了《關於大型企業與中小企業約定以第三方支付款項為付款前提條款效力問題的批複》(法釋〔2024〕11號,以下簡稱《批複》)。《批複》針對大型企業與中小企業之間以第三方支付款項為付款前提的條款,在效力上給予了否定性評價,並明確了在相關條款被認定無效後如何確定付款期限及違約責任。

《批複》明確指出,大型企業在建設工程施工、采購貨物或者服務過程中,與中小企業約定以收到第三方向其支付的款項為付款前提的,因其內容違反《保障中小企業款項支付條例》第六條、第八條的規定,人民法院應當根據《中華人民共和國民法典》第一百五十三條第一款的規定,認定該約定條款無效。

根據國務院批準的《中小企業劃型標準規定》,工業劃型標準為:從業人員1000人以下或營業收入40000萬元以下的為中小微型企業。其中,從業人員300人及以上,且營業收入2000萬元及以上的為中型企業。截至2023年末,晶品特裝員工總數277人,低於1000人,屬於中型企業。

2023年,晶品特裝前五大客戶中的兵器裝備集團、集團及航天科工集團,均屬中央直接管理的特大型國有企業。因此,《批複》是否會對晶品特裝應收賬款回款產生影響,需進一步觀察。