應用材料盤前跌超5% 受出口管製影響全年營收約4億美元

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

出品:上市公司研究院

作者:君

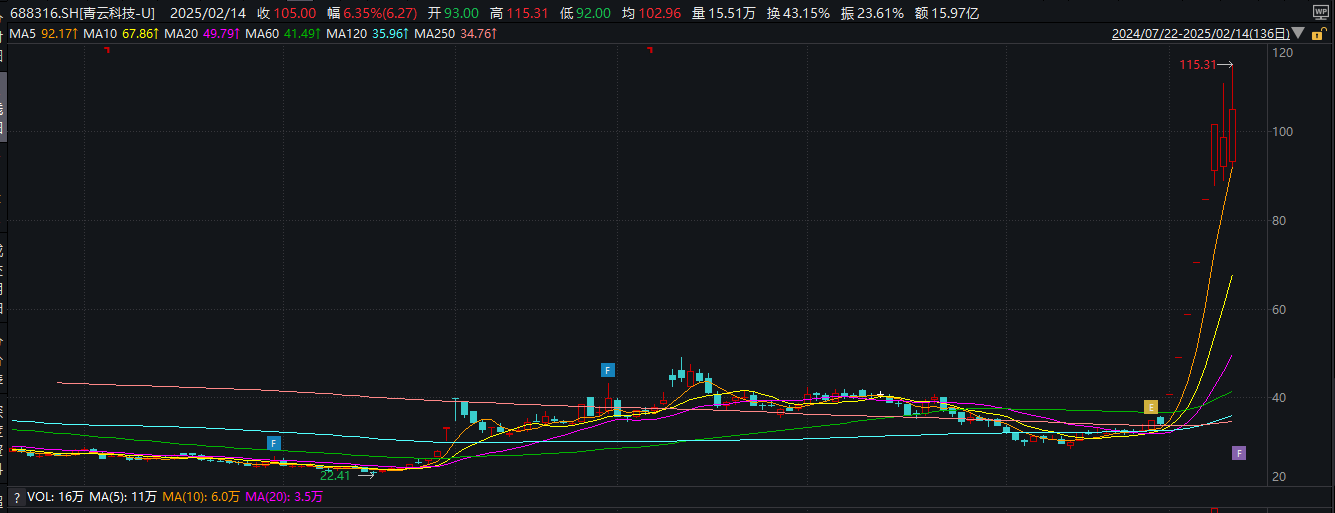

近期,搭乘“deepseek”概念,成為資本市場主要炒作對象:自2月5日開始連續6個交易日漲停,累計上漲198.6%,是春節後累計漲幅在全部A股中排名靠前的大牛股。

圖源:wind

圖源:wind不過,13日青雲科技便結束了連續六日的上漲行情,股價大幅震蕩,最終下跌2.94%。今日,股價再度出現劇烈波動,早盤跳水幅度超過6%,隨後觸底反彈,截至收盤時,股價報105元/股,漲幅達到6.35%,成交額15.97億元,總市值50.19億元。

值得注意的是,青雲科技六連板期間,三名大股東順勢完成減持,閃電套現超7000萬後離場。

我們注意到,遲至第5次漲停,青雲科技才澄清與deepseek“無業務合作、無股權關聯”,同時,辟謠後仍通過官方微信發文捆綁deepseek,是否涉嫌蹭熱點配合減持?

大股東精準高位減持 官方公眾號推波助瀾

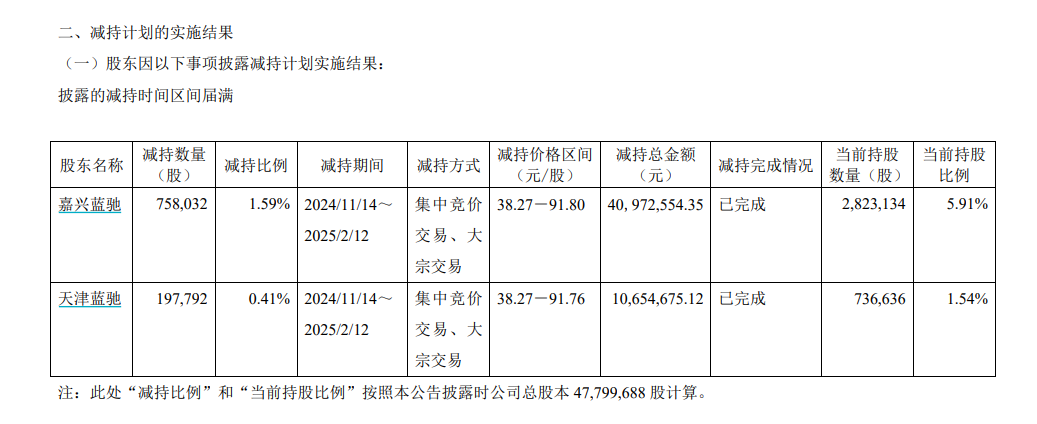

2月13日晚間,青雲科技-U發布公告稱,公司三名持股5%以上股東橫琴招證、嘉興藍馳、天津藍馳減持計劃期限屆滿,共減持143.38萬股公司股份(占公司總股本的3%),合計套現超7000萬元。

圖源:公司公告

圖源:公司公告其中,2024年11月14日~2025年2月12日,嘉興藍馳、天津藍馳為一致行動人,通過集中競價及大宗交易方式合計減持公司股份95.58萬股,占公司目前總股本的2.00%;減持價格區間為38.27—91.8元,合計減持套現5162.72萬元。

圖源:公司公告

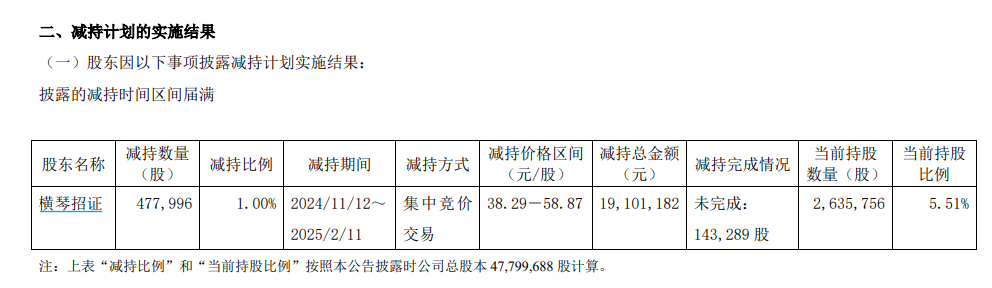

圖源:公司公告2024年11月12日~2025年2月11日,橫琴招證通過集中競價方式累計減持公司股份47.80萬股,占公司目前總股本的1.00%;減持區間為38.29—58.87元,減持套現1910.12萬元。

本次權益變動後,嘉興藍馳、天津藍馳合計持有公司355.98萬股股份,占公司當前總股本的7.45%;橫琴招證持有公司263.58萬股股份,占公司當前總股本的5.51%。

從時間線看,青雲科技股東減持與概念澄清存在明顯的時間差。

2月5日-12日:股價連續6個交易日漲停,累計漲幅達198.6%,市值從16億元飆升至49億元。

2月6日-12日:大股東通過集中競價和大宗交易減持,其中大宗交易折價率高達33%。

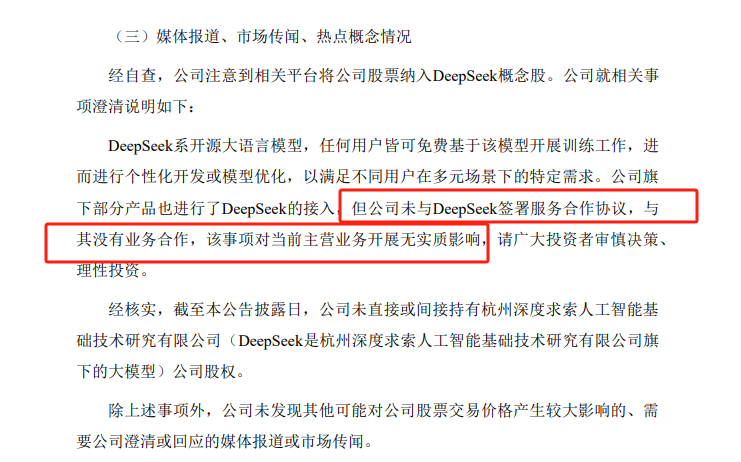

2月11日:公司首次公告澄清與DeepSeek無實質合作,但此時股價已處於曆史高位。

圖源:公司公告

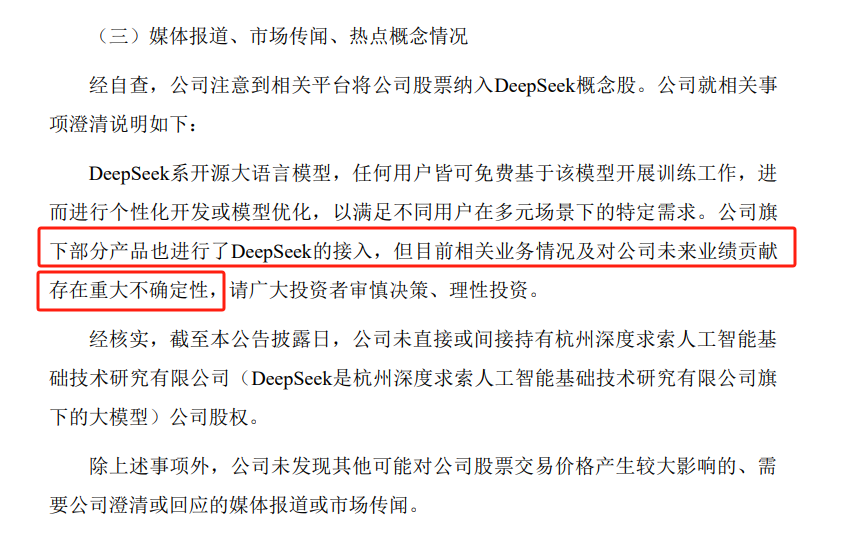

圖源:公司公告需要指出的是,青雲科技在2月7日的《股票交易異常波動公告》中,並未直接指出與deepseek無業務合作,澄清措辭過於模棱兩可。

圖源:公司公告

圖源:公司公告而到了2月11日,公司方才在《股票交易異常波動暨嚴重異常波動公告》中,明確否認與deepseek有業務合作,對公司業績影響的表述也從“對未來業績貢獻存在重大不確定性”變為了“對當前主營業務開展無實質影響”。

此時,三名大股東減持套現已進入尾聲。

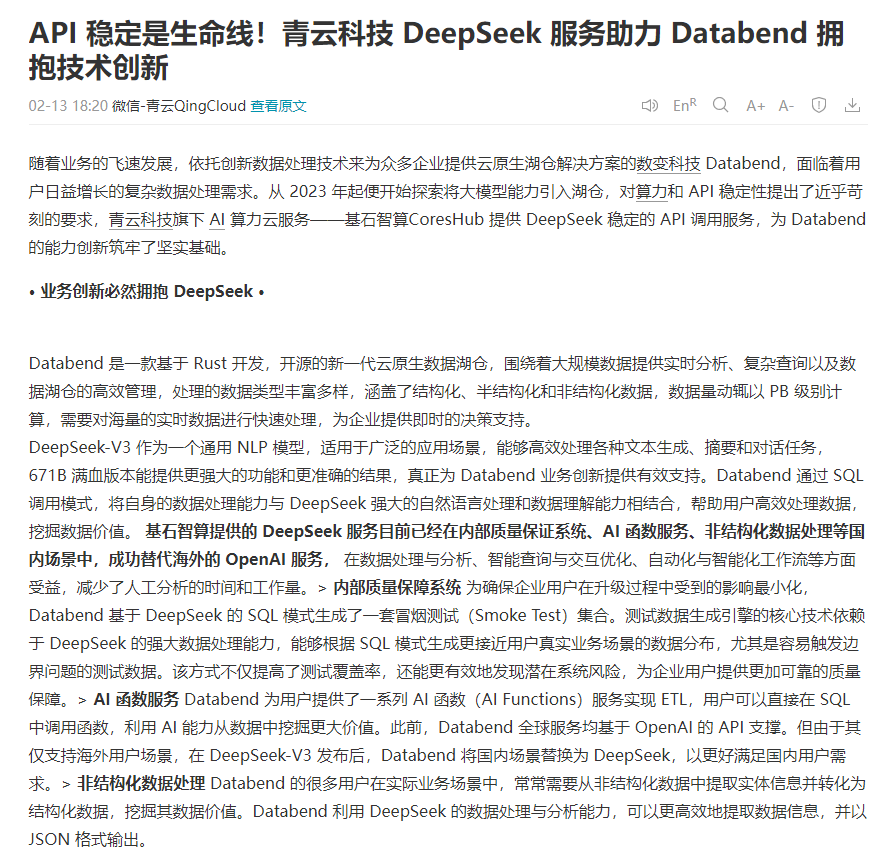

有意思的是,澄清後不久,大股東減持屆滿的當天晚間,微信公眾號“青雲QingCloud”發布標題為《API穩定是生命線!青雲科技DeepSeek服務助力Databend擁抱技術創新》的文章。

圖源:wind

圖源:wind平台顯示,“青雲QingCloud”係青雲科技官網微信。目前,“該內容已被發布者刪除”。

圖源:微信

圖源:微信 圖源:微信

圖源:微信同一時間,“ITBEAR”平台上出現一篇題為《國央企運營商攜手青雲科技,DeepSeek賦能知識庫智能化升級》的文章。

前述兩篇文章的發布時間間隔不到10分鍾,青雲科技是否聯合其他媒體進行熱點炒作?

在業內人士看來,“蹭熱點”已成為資本市場一大頑疾。其在擾亂市場秩序、損害中小投資者利益的同時,還可能伴隨著股份解禁、大股東減持等潛在股價訴求,甚或操縱市場等違規行為。

證監會製定印發的《推動提高上市公司質量三年行動方案(2022—2025)》明確提出,規範和引導資本市場健康發展,加強對“蹭熱點”“炒概念”及上市公司相關方操縱行為的監控處置和打擊力度。

青雲科技是否利用信息披露迎合熱點炒作股價、再配合相關人員減持,必須引起監管高度重視。

上市至今從未盈利 瀕臨退市邊緣

官網顯示,青雲科技是一家技術領先的企業級雲服務商與數字化解決方案提供商,基於統一的底層技術和架構,為客戶提供使用體驗高度一致的各類雲產品和雲服務,以充分滿足客戶對於私有雲、公有雲和混合雲的部署需求,並可根據客戶業務特點、場景需求,構建靈活、敏捷、高效的綜合性雲計算解決方案。

2021年3月,青雲科技於上交所科創板發行上市,保薦人(主承銷商)為。

青雲科技首次公開發行股票原擬募集資金11.88億元,扣除發行費用後實際募集資金6.87億元,其中,“雲計算產品升級項目”投入3.10億元,“全域雲技術研發項目”投入3510.31萬元,“雲網一體化基礎設施建設項目”投入1.92億元,“補充流動資金”投入1.5億元。

截至2024年6月30日,雲計算產品升級項目、全域雲技術研發項目、雲網一體化基礎設施建設項目的投資進度分別為98.01%、89.25%、97.21%,達到預定可使用狀態日期均由2024年3月延期至2025年3月。

需要指出的是,青雲科技選擇的上市標準為“預計市值不低於人民幣30億元,且最近一年營業收入不低於人民幣3億元”。

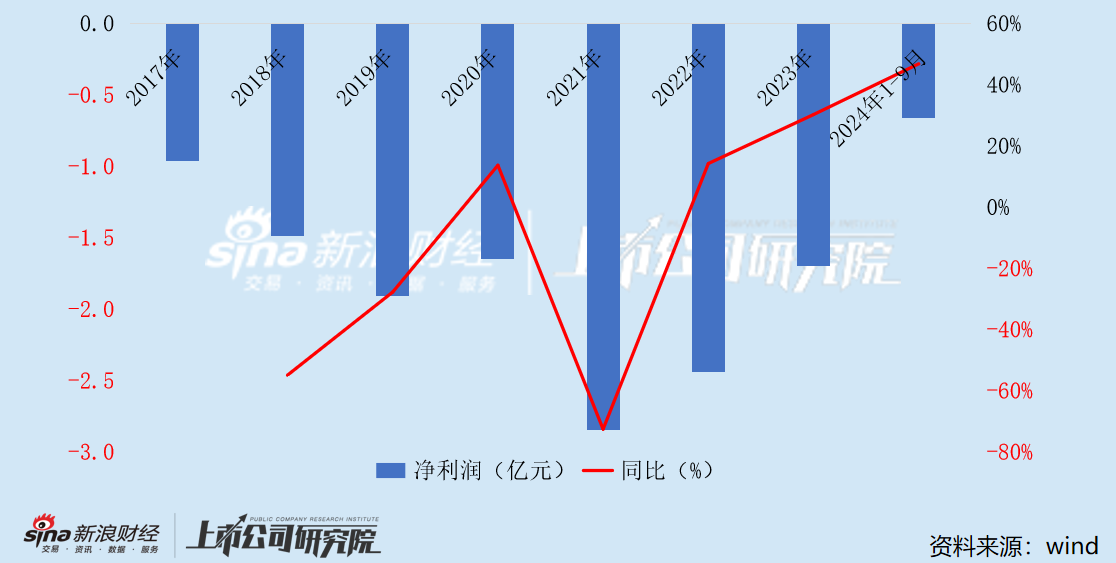

公開資料顯示,青雲科技2017年至今從未實現盈利。

2021年、2022年、2023年、2024年1-9月(以下簡稱“報告期”),青雲科技分別實現淨利潤-2.85億元、-2.44億元、-1.70億元、-0.66億元,上市不到四年已合計虧損7.65億元。

《2024年年度業績預告公告》顯示,青雲科技預計2024年歸母淨利潤為-9790.73萬元,扣非後歸母淨利潤為-1.12億元。

據此測算,2024年末,青雲科技的未彌補虧損將高達11.57億元,約是實收資本的24倍。

招股書顯示,根據公司業務發展情況進行模擬測算,在考慮了使用本次發行募集資金的前提下,預計公司在收入規模達到13億元以上時,有望實現盈虧平衡。公司有望實現盈虧平衡的時點分別為2023年、2024年、2028年。

從目前的結果來看,青雲科技要想實現盈虧平衡,還遙遙無期。

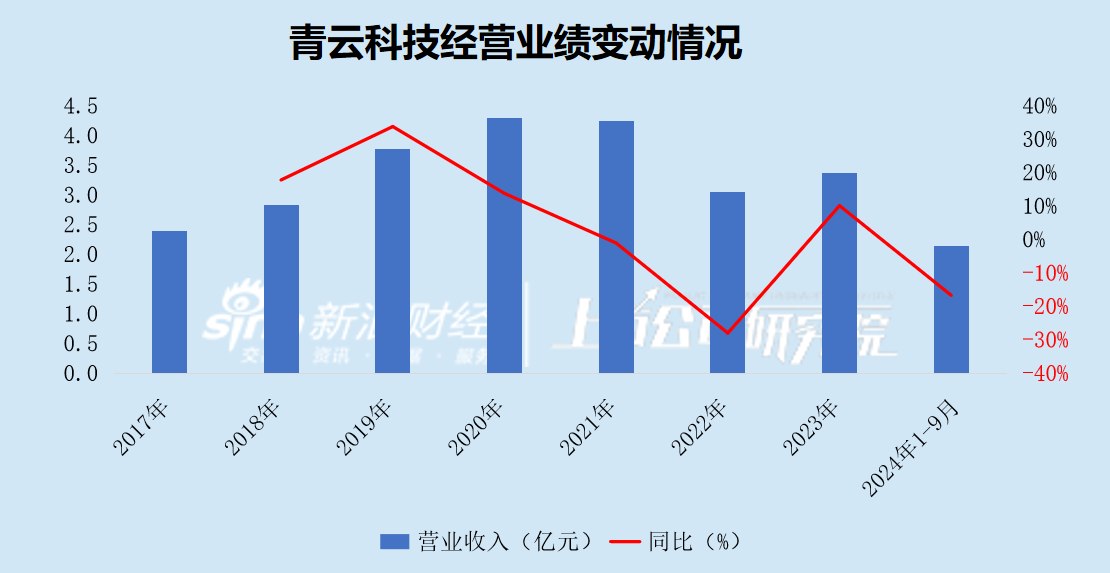

從2017年算起,青雲科技的收入規模在上市前一年達到最大,2020年為4.29億元。

自上市以來,青雲科技的營業收入一路震蕩下滑,距離13億元的目標越走越遠。報告期內,公司分別實現營業收入4.24億元、3.05億元、3.36億元、2.14億元,分別同比變動-1.11%、-28.04%、10.07%、-16.74%。

造成青雲科技持續虧損的主要原因,一方麵係毛利率水平較低,另一方麵係費用支出居高不下。

成本端,報告期內,公司綜合毛利率分別為4.28%、12.00%、24.66%、32.20%,顯著低於行業平均水平;其中,2021年至2023年,雲服務業務的毛利率分別為-32.37%、-23.81%、-14.62%,陷入“越賣越虧”的困境。

費用端,報告期內,公司期間費用率分別為73.35%、96.93%、71.17%、65.56%,遠高於行業均值的29.60%、33.12%、34.60%、42.11%,進一步擠壓了公司的利潤空間。

其中,各期研發費用分別為13481.93萬元、12568.95萬元、8400.45萬元、5174.70萬元,分別占營業收入的31.81%、41.21%、25.02%、24.22%,整體呈下滑趨勢。

近年來,青雲科技處於持續“失血”狀態,報告期內,經營活動產生的現金流量淨額分別為-2.04億元、-1.68億元、-1.10億元和-0.20億元,合計淨流出5.03億元;現金及現金等價物淨增加額分別為3.44億元、-2.32億元、-0.84億元和707.26萬元。

截至2024年9月末,公司貨幣資金及交易性金融資產餘額1.97億元,而短期借款就已高達2.65億元,另有一年內到期的非流動負債0.34億元,存在較大的資金缺口。

2024年9月末,青雲科技資產負債接近80%,淨資產僅剩下1.17億元,未來存在因期末淨資產為負而被實施退市風險警示的可能。

上一篇:Flex 六、其他内容

下一篇:没有了!